トピックス一覧

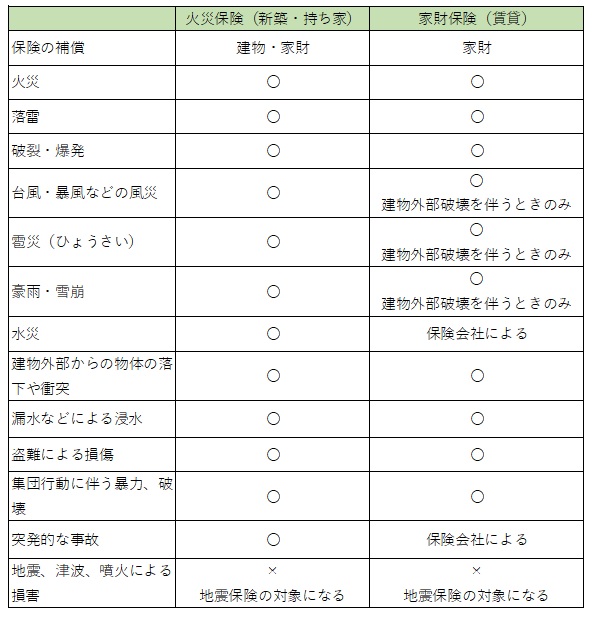

家財保険について

家財保険とは、家の家財のみを補償する保険契約のことです。建物内の家電や衣類など日常生活で必要としているものが火災や水漏れによって損害が発生したときの補償となります。しかし、「家財保険」というものはなく、火災保険に付帯して加入するものです。

新築の場合

火災が起きた場合、建物の損害は火災保険の対象となります。しかし、建物内の家具や家電は補償対象外となってしまいますので、家財に関しては特約で契約を行います。通常は火災保険とセットで契約することになります。

賃貸の場合

賃貸借契約の場合だと分かりやすいのですが

貸主(大家さん):火災保険(建物のみ)

借主(賃借人):火災保険(家財保険)

となります。

そのため、賃貸物件において火災保険に加入するということは「家財保険=火災保険(家財のみ)」に加入することです。ただし、失火の場合、賃借人は原状回復の義務を負うため「借家人賠償責任保険」に加入しておくと安心でしょう。

家財保険の対象

基本的に一般的な生活用品が補償対象となりますが、自動車やバイク、現金、有価証券などは対象になりません。加入する前には、対象となる家財の確認をして、補償額を決めると良いでしょう。

家財保険と火災保険の違い

家財の取り扱いは損保

家財保険の取り扱いは、損害保険会社となっています。会社によって商品の補償やサービスにも違いがありますので、契約会社を選ぶ際には調べておきましょう。最近では、住まいの保険として、補償対象を選べる保険もありますので、ぜひご自宅に合ったものを選んでくださいね。

万が一に備えて家財保険に入ろう

火災保険と同様、家財保険も万が一に備えておきたい保険です。新築のお家では、多くの場合家具や家電を買い替えます。そのため、高額になってくることから、家財を守るためにも保険をかけておくと安心です。どの保険会社がいいか、いろいろ調べてみてくださいね。

おすすめ記事

【土地のこと】価値の下がらない土地

【お金のこと】意外と知らない、住宅購入に必要な火災保険

【家づくりのこと】ハザードマップのご確認はお済みですか?災害に備えた家づくり