トピックス一覧

住宅ローンの種類

住宅ローンの金利には、「固定金利型」、「変動金利型」、「固定期間選択型」があります。それぞれの特徴をみていきます。

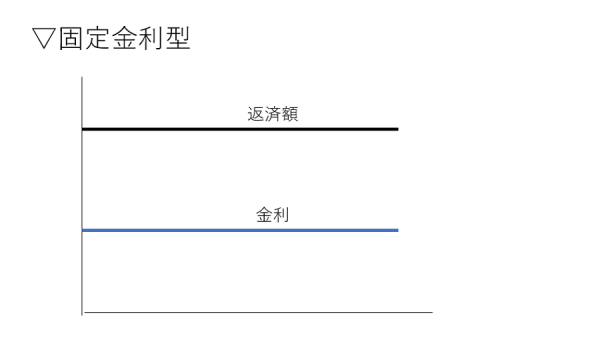

固定金利型

「固定金利型」とは、返済期間中金利が一定であるため、毎月の返済額が変わらない住宅ローンの種類です。他の住宅ローンと比較して、金利は高めに設定されることが多いですが、市場が変動しても契約時の金利が適用されるので、安心して資金計画をたてることができます。金融情勢に振り回される心配もありません。

固定金利型の代表的な住宅ローンが「フラット35」であり、住宅金融支援機構と民間金融機関とが連携して扱っています。金利が高いといわれる固定金利型ですが、その中でも「フラット35」は比較的低い金利で借りることができます。

固定金利型のまとめ

・借入期間中、金利が固定される

・借入期間中、返済額が確定している

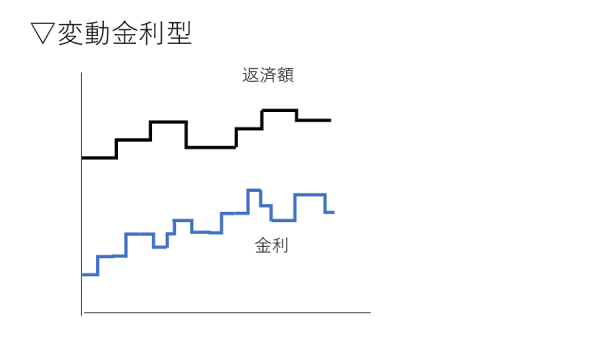

変動金利型

返済中でも定期的に金利が見直されるのが「変動金利型」です。固定金利型に比べると、借入当初の金利が低く設定されています。しかし、返済中半年ごとなど定期的に金利の見直しがあります。市場金利の動きに合わせるので、将来的に金利が上がり、返済額が上がるといった可能性もあります。

ただし、返済額が上がった場合には前回の金利の1.25倍を上限というルールがありますが、金利の変動幅に制限はありません。そのため、金利が上がることで利息が多くなり、元金がなかなか減らないという事態も考えられます。変動金利型で住宅ローンを組む場合には、返済額が上がっても対応できるように毎月の返済額を少なく設定しておいたほうが良いでしょう。

変動金利型のまとめ

・通常、半年ごとに金利の見直しがある

・返済額は5年ごとに見直しがある

・返済額は増えても、従来の1.25倍以内である

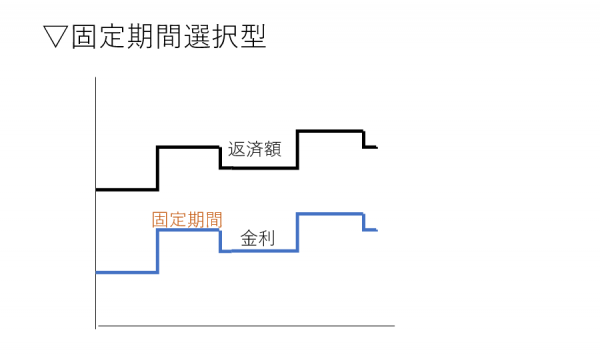

固定期間選択型

「固定期間選択型」とは、選択した固定期間中は金利と月々の返済額を固定し、期間が終了した後に再度金利型を選択することができるというものです。固定期間は短くて1年、長くて30年と金融機関によっても異なります。固定期間が終了した後は、金利の見直しが行われますが、変動金利型のように返済額の増加上限がありません。そのため、固定期間が終了した時期に金利が高くなっている場合、月々の返済額が大幅に増えるというリスクもあります。

固定期間選択型のまとめ

・借入当初から、一定期間金利が固定される

・金利が固定される期間は2年、3年、5年、10年など

・固定金利期間が終了した後は、変動金利型や固定金利選択型など選ぶことができる

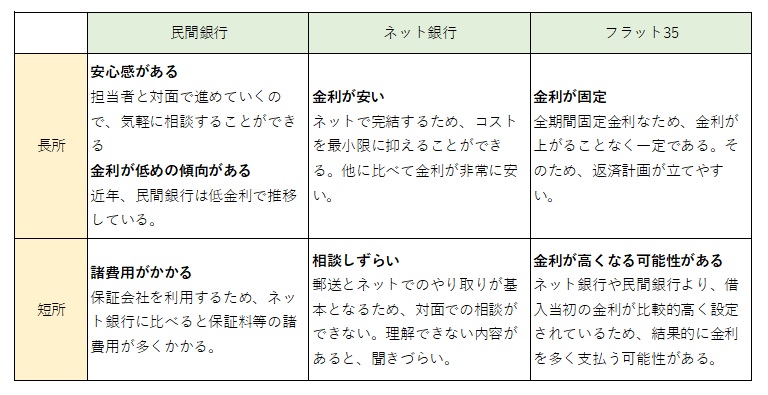

住宅ローンを検討する銀行の選び方

ここでは、借入を検討する銀行の選び方を長所と短所に分けてご紹介します。

住宅ローンの返済方法

住宅ローンの返済方法について「元利均等返済」と「元金均等返済」の2つの特徴をご紹介します。

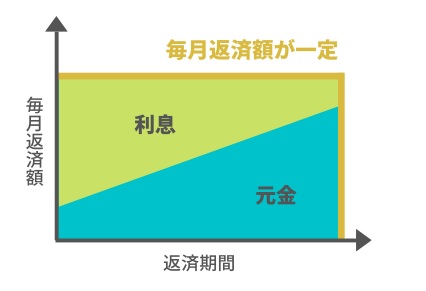

元利均等返済

元金と利息を合わせて均等に返済していく方法で、こちらが一般的な返済方法となります。毎月の返済額がずっと均等です。

メリット:月々の返済額が一定のため、返済計画がたてやすい

デメリット:ローン残高が多い返済当初は利息が多く、返済額に占める利息が多く、元金が少なめなため、ローン残型が減りにくい

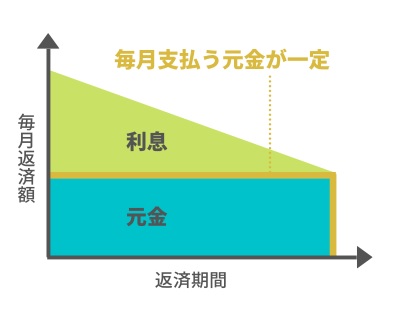

元金均等返済

元金を均等に返済していく方法で、返済当初の返済額は多いですが、徐々に少なくなっていきます。

メリット:毎月確実に元金が減るため、減り方が元利均等返済より早い

デメリット:当初の返済額が元利均等返済よりも高くなる